Italian

Italian English

English

L’avvento degli asset alternativi ha ridisegnato i confini dei portafogli tradizionali a vantaggio di prodotti in grado di aumentare la differenziazione degli investimenti limitando il rischio legato alla correlazione dei prodotti e aumentandone la redditività.

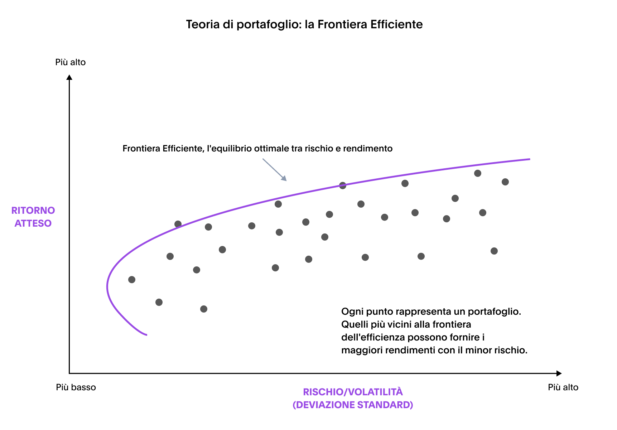

Ottimizzare il trade-off tra performance e rischio di un investimento. E’ questa la chiave per costruire un portafoglio ideale, capace di garantire il massimo livello di rendimento in relazione alla propensione al rischio di ciascun investitore. Un concetto quanto mai diffuso e condiviso al giorno d’oggi, ma assolutamente innovativo quando è stato teorizzato all’inizio degli anni Cinquanta del secolo scorso dall'economista americano Harry Markowitz che, proprio grazie a questa teoria, è stato insignito del premio Nobel.

Secondo Markowitz, alla base della strutturazione di un portafoglio ben congeniato ci sarebbe il concetto di diversificazione che consente di massimizzare i rendimenti e, cosa ancora più importante, di minimizzare il rischio legato a un singolo investimento andando a puntare su attività diverse in grado di reagire in maniera differente agli stessi shock esterni: da una parte, i titoli azionari, dall’altra le obbligazioni, siano esse corporate o governative.

Una regola chiara quella di Markowitz, che l’industria del risparmio gestito del secolo scorso ha fatto sua semplificandola all’interno di due soli numeri: 60 e 40. In altre parole, secondo gli esperti di asset management, per ridurre al minimo i rischi legati a un investimento massimizzandone, al tempo stesso, la probabilità di guadagno, era necessario scindere in due il portafoglio investendo il 60% del totale in azioni e il restante 40% nel reddito fisso.

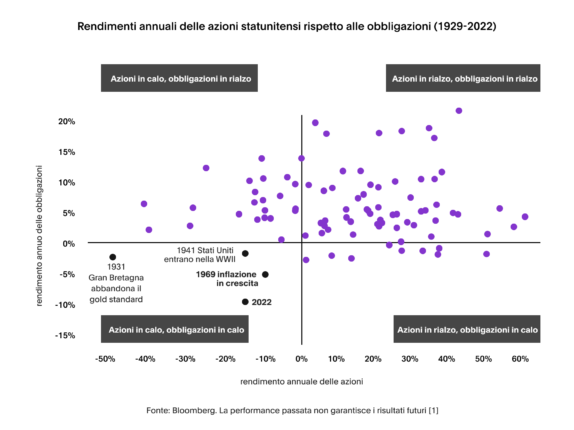

Le analisi delle performance di mercato tra il 1929 e il 2022 sull'indice azionario statunitense e sul Bloomberg U.S. Aggregate Bond Index hanno convalidato questa teoria. In quasi un secolo di analisi, solo quattro volte gli indici azionari e obbligazionari hanno registrato contemporaneamente rendimenti negativi: nel 1931, quando il Regno Unito abbandonò il Gold Standard; nel 1941, con l'ingresso degli Stati Uniti nella Seconda Guerra Mondiale; nel 1969, con l'iperinflazione americana generata dalla guerra del Vietnam e nel 2022, quando le banche centrali di tutto il mondo iniziarono ad aumentare i tassi di interesse per combattere l'inflazione.

Le opportunità offerte dagli investimenti alternativi

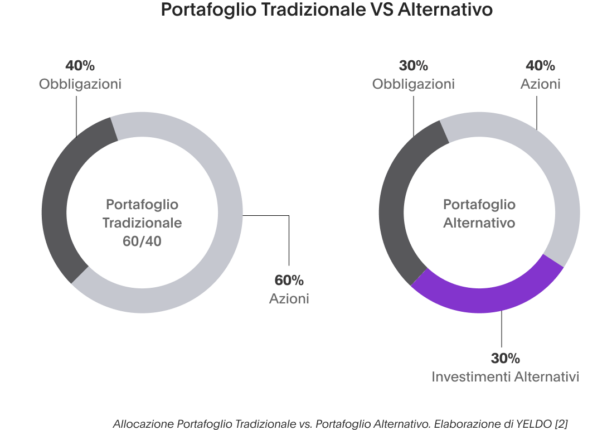

Tuttavia, la teoria di Markowitz, straordinaria per l'epoca, ha subito notevoli cambiamenti negli ultimi anni con l'introduzione di una terza categoria di investimenti, comunemente denominati alternativi, che ha portato a rimodulare il peso delle diverse asset class all'interno del portafoglio ideale: le azioni e le obbligazioni hanno lasciato il posto agli investimenti alternativi, che ora dovrebbero rappresentare il 30% del portafoglio.

Il nuovo portafoglio ideale si è quindi trasformato in 40% di azioni, 30% di obbligazioni e 30% di investimenti alternativi.

Questi strumenti di investimento alternativi, rispetto ai prodotti tradizionali (cioè azioni e obbligazioni), comprendono il private equity, il private debt e l'esposizione diretta o indiretta agli asset immobiliari, tutti con un'unica missione: rispettare la regola delle tre D: Diversità (bassa correlazione con le altre componenti del portafoglio), Durevole (rendimenti positivi con bassa volatilità) e Difensiva (bassi rimborsi nei giorni di ribasso del mercato azionario).

I vantaggi di un investimento alternativo rispetto a un portafoglio “tradizionale”

Al di là del fattore puramente economico legato ai maggiori rendimenti offerti dagli investimenti alternativi rispetto a quelli tradizionali (come compensazione per la minore liquidità e la maggiore deregolamentazione), gli investimenti alternativi offrono diversi vantaggi legati alla riduzione del rischio complessivo del portafoglio, ottimizzando il rendimento del capitale investito.

A partire dalla decorrelazione dai mercati pubblici. Un investimento in debito privato o in asset immobiliari, in private equity o in materie prime, ad esempio, presenta tipicamente un andamento quasi del tutto svincolato da quello dei mercati azionari e obbligazionari, salvaguardando così il capitale da eventuali flessioni dei mercati quotati.

Inoltre, gli investimenti alternativi (in particolare l'oro o le infrastrutture) offrono anche una migliore protezione dall'inflazione, un fattore particolarmente apprezzato dagli investitori negli ultimi anni caratterizzati da una crescita dei prezzi a due cifre, che ha spinto le autorità monetarie ad agire attraverso la leva dei tassi d'interesse.

Infine, alcuni investimenti alternativi, come le strategie hedge, possono essere utilizzati come strumenti di copertura per proteggere il portafoglio da specifici rischi di mercato o di investimento.

I ritorni offerti da un portafoglio 40/30/30 rispetto al 60/40

Ma non si tratta di pura teoria. Un'analisi condotta nel 2023 da KKR, importante società statunitense di private equity, ha dimostrato che, confrontando i rendimenti medi offerti da un portafoglio 60/40 con un portafoglio 40/30/30 nel periodo 1928-2021, quest'ultimo ha offerto un rendimento più elevato nei periodi di alta inflazione, con un rendimento medio annuo del 4,3% rispetto all'1,5% del portafoglio azioni/obbligazioni.

In media, secondo i risultati di KKR, la presenza di investimenti alternativi in un portafoglio ha fornito un rendimento medio annuo del 9,6% nel periodo analizzato rispetto al 9,3% offerto dal portafoglio azioni/obbligazioni.

Un esperimento, quello di KKR, molto simile a quello condotto dagli analisti di YELDO che hanno costruito un portafoglio parallelo rispetto a un portafoglio tradizionale allocando il 20% degli attivi in strumenti di investimento alternativi. Anche in questo caso, i risultati sono stati notevoli.

«Se nel periodo 2019-2021 la correlazione media tra azioni e obbligazioni era pari a 0,23, negli ultimi due anni si è assistito a un aumento di quasi tre volte nel livello di correlazione tra le due asset class, mettendo in crisi i portafogli tradizionali», spiega Lorenzo Belloni, Chief Investment Officer YELDO Group. «Con l'aumento della correlazione tra azioni e obbligazioni, il ruolo degli investimenti alternativi per aggiungere diversificazione ai portafogli degli investitori è oggi più forte che mai. L'integrazione di una quota di private equity, private debt o real estate all’interno dei portafogli d'investimento può infatti stabilizzare i rendimenti e fornire una certa resilienza, soprattutto in condizioni di mercato avverse, come dimostrato da diversi grandi investitori istituzionali che hanno aumentato le loro allocazioni in alternative investments».

Fonti:

[1]Elaborazione sui dati Bloomberg. I rendimenti delle obbligazioni si basano sul rendimento annuale dell'indice Bloomberg U.S. Aggregate Bond dal 1976 al 2022. Prima del 1976, i rendimenti si basano sui Treasury Bond statunitensi a 10 anni. Le azioni sono rappresentate dall'indice S&P 500 Indext dal 1957 al 2022. Prima del 1957, i rendimenti si basano sulle variazioni di prezzo dell'indice S&P Composite. La performance dell'indice è mostrata solo a scopo illustrativo. Le performance passate non predicono i risultati futuri

[2]Cambio di regime: I vantaggi del credito privato nel portafoglio "tradizionale", KKR: https://www.kkr.com/insights/regime-change-benefits-private-credit-traditional-portfolio

Rebuilding resilience in 60/40 portfolios, BlackRock https://www.blackrock.com/hk/en/insights/60-40-portfolios-and-alternatives

Essentials of Private Markets, Blackstone https://www.blackstone.com/wp-content/uploads/sites/2/2023/10/Essentials-of-Private-Markets-Brochure-International.pdf